暗号資産取引において、近年注目を集めている「流動性プール」とは一体何なのでしょうか?

もし、あなたが「流動性プールとは?」と検索してこの記事にたどり着いたのなら、まさにその疑問に答えるためのガイドがここにあります。

流動性プールは、分散型金融(DeFi)や暗号資産市場で取引をスムーズに進めるための重要な仕組みであり、初心者にとっては少し複雑に感じるかもしれません。

しかし、この記事ではその基本的な仕組みから具体的な活用例、そしてリスクまでをわかりやすく解説します。

この記事を読み進めることで、流動性プールの全貌がクリアになり、暗号資産取引の新たな可能性に触れることができるでしょう。

さあ、流動性プールの世界に一歩踏み出してみましょう。

流動性プールとは?

- 流動性プールの基本の仕組み

- オーダーブックとの違い

- 自動マーケットメーカー(AMM)の役割

- DEX(分散型取引所)での重要性

- イールドファーミングとは?

- リスクと注意点

流動性プールの基本の仕組みを解説

流動性プールとは、暗号資産市場においてトークンの交換や取引を円滑にするために設けられた仕組みです。

基本的には、複数の暗号資産トークンが一つのプールに集められ、そのプールが取引の流動性を提供します。

この仕組みの中核を担っているのが、スマートコントラクトという自動化されたプログラムです。

具体的に説明すると、流動性プールはリクイディティ・プロバイダー(LP)と呼ばれるユーザーが、自身の保有する暗号資産を預けることで構成されます。

たとえば、ETH(イーサリアム)とUSDC(USDコイン)という二つのトークンがペアとして1:1の比率でプールに預けられます。

LPがこのペアをプールに提供することで、そのプールには両方のトークンが常に存在し、取引が可能な状態が保たれます。

スマートコントラクトは、このプールに預けられたトークンを管理し、トークン同士の交換を自動的に実行します。

これにより、ユーザーは特定の取引相手を必要とせず、いつでも取引を行うことができます。

たとえば、あるユーザーがETHをUSDCに交換したい場合、そのユーザーはETHをプールに預け、同時にUSDCを引き出すことができます。

このプロセスはすべてスマートコントラクトによって自動的に処理され、取引がスムーズに行われます。

流動性プールは、常に十分な量のトークンがプール内に存在するように設計されているため、取引の流動性が保たれ、スリッページ(予想価格と実際の取引価格の差)が最小限に抑えられます。

また、プールにトークンを提供するLPには、取引手数料の一部が報酬として支払われるため、インセンティブも十分に整っています。

このように、流動性プールは暗号資産市場において取引を円滑にし、流動性を提供する重要な仕組みとなっています。

特に分散型取引所(DEX)では、中央集権的な管理者が存在しないため、流動性プールが取引の基盤として欠かせない存在となっています。

流動性プールの具体例

流動性プールの仕組みを理解するためには、まず、分散型取引所(DEX)でどのように機能しているかを見ていくことが重要です。

多くの流動性プールでは、同等の価値を持つ2つの暗号資産が1対1の比率で保管されています。

例えば、1SOLが150ドルの場合、ETH/USDの流動性プールでは、1,500USD:10SOL、3,000USD:20SOL、1,125USD:0.75SOLといった形で、常にこの比率が維持されるように設計されています。

これらのプールの基本的な用途は、暗号資産同士の交換、いわゆるスワップ取引を可能にすることです。

例えば、SOL/USDC、SOL/USDTといった異なる暗号資産のペアが存在し、それぞれのペアでスムーズに両替が行われる環境が整えられています。

大切なのは、この流動性プールが常に1対1の比率で暗号資産を保つように自動的に調整される仕組みがあるという点です。

具体的な例として、SOL/USDの流動性プールに参加するAさんを考えてみましょう。

AさんがSOLを手に入れるために保有しているUSDTをプールに預けると、プール内にある対応する量のSOLがAさんに提供されます。

この取引によって、プール内のSOLが減少し、USDTが増加するため、AMM(自動マーケットメーカー)は需給の変化を反映して、SOLの価格を上昇させ、USDの価格を低下させるように調整します。

これは、プール内のSOLが希少になり、その価値が高まるためです。

逆に、スワップ時に増えた暗号資産の価格は希少価値が減少するため、価格が下がる傾向があります。

しかし、このような取引が繰り返されることで、プール内の価格は自然にバランスを取り戻し、1対1の比率に戻るように設計されています。

このように流動性プールの仕組みが適切に機能することで、暗号資産市場における流動性が確保され、投資家に多様な取引チャンスが提供されるのです。

流動性プールとオーダーブックの違い

流動性プールとオーダーブックは、暗号資産取引において取引の成立を支えるための二つの異なる仕組みです。

それぞれが持つ特性や機能には明確な違いがあり、これらの違いは取引の方法やユーザー体験に直接影響を与えます。

オーダーブックとは?

オーダーブックは、中央集権型取引所(CEX)で一般的に使用される取引方式です。

この仕組みでは、売り手と買い手の注文がリスト化され、価格や数量に応じて売買がマッチングされます。

具体的には、売りたい価格と買いたい価格が一致したときに取引が成立します。

このリスト化された注文の集まりがオーダーブックと呼ばれ、リアルタイムで更新されることで、市場の流動性や価格動向を示す指標としても機能します。

例えば、あるトレーダーが1ビットコインを40,000ドルで売りたいと希望する場合、その注文はオーダーブックに「売り注文」として記載されます。

一方、別のトレーダーが同額で購入したいと希望する場合、この「買い注文」とマッチングされ、取引が成立します。

このように、オーダーブック方式では、買い手と売り手の直接的なマッチングが必要となるため、注文がマッチングされるまで取引が成立しないという特徴があります。

オーダーブックと流動性プールを比較

流動性プールとオーダーブックの最も大きな違いは、取引の成立方法です。

オーダーブックでは、買い手と売り手の間で直接的なマッチングが必要であり、そのため市場の流動性が低いと取引が成立しにくいリスクがあります。

特に、取引量が少ない市場では、希望する価格での売買が難しくなることがあります。

例えば、流動性が低いアルトコイン市場では、売り手が多くても買い手がいない場合、取引が成立せず、オーダーブックに注文が残ってしまうことがよくあります。

一方で、流動性プールでは、トークンがプール内に十分に存在する限り、取引が常に可能です。

これにより、取引がスムーズに行われ、特に市場の流動性が高い場合に効果を発揮します。

また、流動性プールでは、取引が自動的に行われるため、取引速度が速く、ユーザーは即座に取引を完了させることができます。

もう一つの重要な違いは価格設定の仕組みです。

オーダーブックでは、買い注文と売り注文の価格が一致することで取引価格が決定されますが、流動性プールでは、AMM(自動マーケットメーカー)が取引ごとに価格を自動的に調整します。

このため、流動性プールでは取引が行われるたびに価格が変動し、需要と供給に応じて価格がリアルタイムで調整されます。

自動マーケットメーカー(AMM)の役割

自動マーケットメーカー(AMM)は、分散型取引所(DEX)における流動性の確保と取引の自動化を実現する重要な技術です。

AMMの基本的な役割は、従来のオーダーブック方式に代わり、特定の取引相手がいなくてもトークンの売買を可能にすることです。

このシステムは、トークンの価格設定を自動で行う仕組みであり、流動性プールに預けられたトークンの量に基づいて価格が動的に変動します。

AMMは、スマートコントラクトを利用して動作します。

流動性プール内のトークンの供給量に基づいて価格を計算し、ユーザーがトークンを購入または売却する際にその価格が即座に反映されるのです。

例えば、ETH/USDCの流動性プールでETHを購入したい場合、AMMはプール内のETHとUSDCの数量に基づいて価格を計算し、ユーザーが支払うUSDCの額と引き換えにETHを提供します。

この取引が行われると、プール内のETHの数量が減り、価格は自動的に調整されます。

AMMの最大の利点は、取引相手を必要としない点です。

従来の取引所では、売り手と買い手が一致する必要がありますが、AMMを利用する流動性プールでは、常にトークンの交換が可能です。

これにより、取引がスムーズに行われ、取引量が増加する環境が整います。

また、価格の調整が自動的に行われるため、市場の価格変動に迅速に対応することができます。

さらに、AMMは、流動性プロバイダー(LP)にも利益をもたらします。

LPは、自分の資産を流動性プールに預けることで、取引が行われるたびに発生する手数料の一部を受け取ることができます。

これにより、LPは追加の収益を得ることができ、流動性の供給が促進されます。

一方で、AMMにはいくつかの課題もあります。

価格の変動が急激に起こる場合、スリッページと呼ばれる現象が発生し、ユーザーが期待した価格で取引が成立しない可能性があります。

また、流動性プールに預けられたトークンの価格が大きく変動すると、リクイディティ・プロバイダーは「インパーマネントロス(変動損失)」に直面するリスクがあります。

この損失は、特に市場のボラティリティが高いときに発生しやすく、AMMを利用する際には注意が必要です。

総じて、AMMは分散型取引所の基盤技術として、取引の自動化と流動性の提供を実現しています。

その役割は、ユーザーが迅速かつ効率的に取引を行える環境を提供することにあり、DeFiエコシステム全体の発展に大きく寄与しています。

DEX(分散型取引所)での流動性プールの重要性

流動性プールは、DEX(分散型取引所)の運営において極めて重要な役割を果たしています。

従来の中央集権型取引所では、取引の仲介役として中央管理者が存在し、流動性の提供や取引のマッチングを行っていました。

しかし、DEXは中央管理者を排除し、完全に分散型で運営されるため、流動性プールが取引の基盤となります。

流動性プールが重要である理由は、ユーザーがトークンを自由に交換できる環境を提供するからです。

具体的には、流動性プールにトークンが十分に存在することで、ユーザーは希望するトークンをいつでも交換できる状態が保たれます。

これにより、取引がスムーズに行われ、DEXの取引量が増加します。

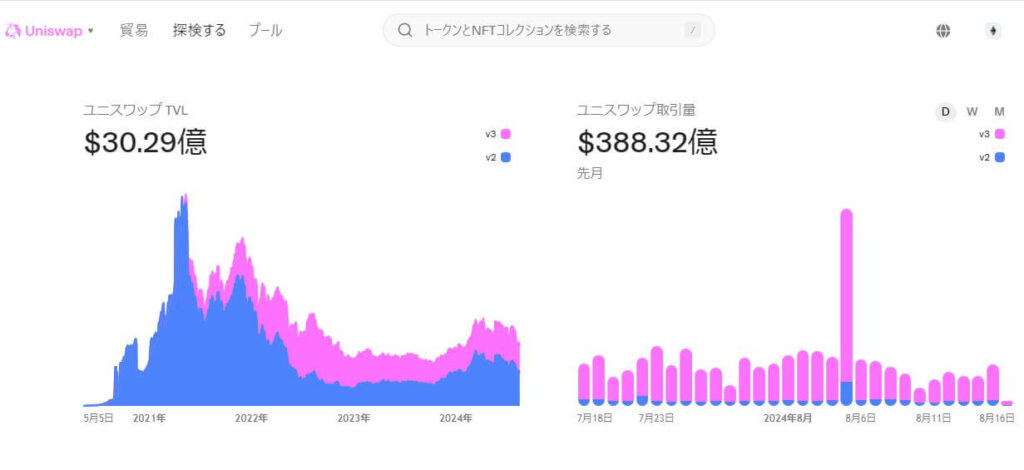

例えば、Uniswapのような主要なDEXでは、ETH/USDCやDAI/USDCといった多くのトークンペアの流動性プールが存在しており、これらのプールに預けられた資産が、取引の基盤を支えています。

流動性プールが充実しているDEXでは、取引の流動性が高まり、より多くのユーザーが取引に参加することが可能になります。

流動性が高いということは、取引の際に価格が安定していることを意味し、ボラティリティが低くなるため、ユーザーにとって安全で使いやすい取引環境が提供されます。

これが、流動性プールがDEXの活性化と普及に寄与する要因の一つです。

さらに、流動性プールは、DEXにおける手数料収入の源泉でもあります。

取引が行われるたびに発生する手数料は、流動性を提供するリクイディティ・プロバイダーに分配されるため、これが新たな流動性を供給するインセンティブとなります。

この手数料収入は、リクイディティ・プロバイダーにとって魅力的な報酬となり、さらに多くの資産が流動性プールに集まることで、DEX全体の取引量と活発さが増すのです。

一方で、流動性プールにはリスクも存在します。

特に、スマートコントラクトの脆弱性や市場の急激な変動によるインパーマネントロス(変動損失)などが挙げられます。

これらのリスクに対処するためには、DEXの運営者とユーザーの双方が、流動性プールの仕組みとそのリスクを十分に理解し、適切なリスク管理を行うことが求められます。

まとめると、流動性プールはDEXの運営において不可欠な要素であり、その存在が取引の円滑さと安全性を支えています。

流動性プールが充実しているDEXは、取引が活発に行われ、ユーザーにとって魅力的な取引環境を提供することができるため、今後もその重要性は増していくでしょう。

流動性プールを支えるイールドファーミングとは?

イールドファーミングは、暗号資産の世界で非常に注目されている収益モデルの一つであり、流動性プールの機能を支える重要な仕組みです。

具体的には、リクイディティ・プロバイダー(LP)と呼ばれる投資家が、自身の暗号資産を流動性プールに預けることで、その見返りとして報酬を得る手法を指します。

この報酬は、主に取引手数料や新規発行されるガバナンストークンなどから構成され、流動性プールを利用する他のトレーダーが支払った手数料がリクイディティ・プロバイダーに分配される形で得られます。

流動性プールの成り立ちにおいて、イールドファーミングは非常に重要です。

流動性が十分に供給されていなければ、暗号資産取引所(特に分散型取引所、DEX)における取引はスムーズに進みません。

例えば、ユーザーが特定の暗号資産を売買する際に、常に買い手や売り手が存在するわけではありません。

そこで、流動性プールがそのギャップを埋める役割を果たします。

イールドファーミングを通じて、リクイディティ・プロバイダーが資産を供給することで、取引が円滑に行われるための土台が作られ、流動性プール内の資産が豊富に保たれるのです。

さらに、イールドファーミングは、暗号資産市場全体にとっても大きな影響を与えています。

暗号資産を持つ投資家は、自身の資産をただ保持しているだけでなく、流動性プールに預けることで収益を得ることができるため、この仕組みが普及するにつれて、より多くの資産が流動性プールに集まるようになりました。

これにより、取引の流動性が大幅に向上し、結果として市場の効率性が高まり、取引コストが低減される効果が期待されます。

イールドファーミングは、初期の頃は一部の専門的な投資家のみが関心を持つ分野でしたが、その後、DeFi(分散型金融)の急速な発展とともに、多くの一般投資家にも広がりを見せています。

特に、非常に高い年利が期待できるプロジェクトが多いことから、短期間で高い利益を狙う投資家にとって魅力的な選択肢となっています。

しかし、このような高利回りには当然リスクも伴うため、後述するリスクと注意点をしっかりと理解することが求められます。

流動性プールにおけるリスク

流動性プールは、多くのメリットを提供する一方で、いくつかのリスクも抱えています。

投資家が流動性プールに資産を預ける際には、これらのリスクを十分に理解し、慎重に運用することが不可欠です。

まず、流動性プールに関連する主要なリスクとして、「インパーマネントロス(変動損失)」が挙げられます。

インパーマネントロスとは、流動性プール内の2つのトークンの価格比率が変動した場合に発生する損失のことを指します。

例えば、ETH/USDTの流動性プールに資産を提供した場合、ETHの価格が大幅に上昇すると、ETHの数量が減り、相対的にUSDTの数量が増えることになります。

これにより、資産を提供せずにそのままETHを保持していた場合と比較して、結果的に利益が減少するリスクがあるのです。

このリスクは、特に市場のボラティリティが高いときに顕著に表れるため、流動性プールに資産を提供する際には十分な注意が必要です。

次に、スマートコントラクトの脆弱性によるハッキングリスクも無視できません。

流動性プールはスマートコントラクトによって運営されており、このコントラクトに脆弱性が存在する場合、悪意のある攻撃者によって資産が盗まれる可能性があります。

実際に過去には、スマートコントラクトのバグを突かれて多額の資産が失われたケースもあります。

このようなリスクを軽減するためには、定期的に監査を受けている信頼性の高いプロジェクトを選ぶことが重要です。

さらに、市場の急激な変動によって、流動性プロバイダーが大きな損失を被る可能性もあります。

暗号資産市場は、そのボラティリティの高さが特徴であり、価格が短期間で大きく変動することがあります。

このような状況下では、流動性プール内のトークン価格が急激に変動し、結果的にリクイディティ・プロバイダーが予期せぬ損失を被る可能性が高まります。

このリスクを回避するためには、流動性を提供する際に市場の動向を注意深く監視し、必要に応じて資産を引き出すなどの対策を講じることが求められます。

総じて、流動性プールには多くのメリットがありますが、それと同時にリスクも伴います。

リクイディティ・プロバイダーとして成功するためには、これらのリスクを十分に理解し、適切なリスク管理を行うことが不可欠です。

これにより、流動性プールを活用した投資が、より安定的で持続可能なものとなるでしょう。

人気の流動性プールを5つ紹介!

- Uniswap

- Sushiswap

- PancakeSwap

- Curve Finance

- Balancer

Uniswapにおける流動性プールの仕組み

Uniswapは、分散型取引所(DEX)の中でも特に有名で、革新的な流動性プールの仕組みを活用しています。

Uniswapの取引システムは、従来の中央集権型取引所が採用しているオーダーブック方式とは異なり、AMM(自動マーケットメーカー)という仕組みを採用しています。

このAMMによって、取引がより自動化され、迅速かつ効率的に行われるようになっています。

具体的には、Uniswapではユーザーが2つのERC-20トークンを1:1の比率でプールに預けることで、トークン同士の交換が可能になります。

例えば、ETHとUSDCのペアがプールに預けられている場合、ユーザーはETHをUSDCに、またはその逆に交換することができます。

このとき、UniswapのAMMアルゴリズムが、プール内のトークンのバランスを基に自動的に交換レートを計算し、そのレートで取引が実行されます。

UniswapのAMMは「一定積アルゴリズム(Constant Product Formula)」という数式に基づいています。

このアルゴリズムは、プール内の2つのトークンの数量が常に一定の積を保つように、価格を調整します。

つまり、片方のトークンが増加すると、そのトークンの価格が下がり、逆にもう片方のトークンの価格が上がる仕組みです。

これにより、価格の調整が自動的に行われ、取引のスムーズな実行が保証されます。

また、Uniswapでは、取引が行われるたびに0.3%の手数料が発生します。

この手数料は、流動性プールに資産を預けたユーザー、すなわちリクイディティ・プロバイダー(LP)に分配されます。

LPは、手数料収入を得ることで、自分が提供した資産の価値を増やすことができます。

Uniswapのシンプルかつ効果的な仕組みは、DeFi(分散型金融)の世界で非常に高く評価され、多くのユーザーに利用されています。

Sushiswapにおける流動性プールの仕組み

Sushiswapは、Uniswapのフォーク(派生プロジェクト)として2020年に誕生した分散型取引所(DEX)で、基本的な仕組みはUniswapと非常に似ています。

しかし、Sushiswapは独自の要素を追加することで、独自のポジションを確立しています。

その中でも特に注目されるのが、SUSHIというガバナンストークンの導入です。

Sushiswapにおける流動性プールの基本的な仕組みは、Uniswapと同様に、ユーザーが2つのERC-20トークンを1:1の比率でプールに預けることによって成り立っています。

この流動性プールに基づいて、ユーザーはトークンの交換を行うことができます。

SushiswapのAMM(自動マーケットメーカー)もUniswapと同様に、一定積アルゴリズムを採用しており、プール内のトークンのバランスに応じて価格が自動的に調整されます。

Sushiswapの特徴的な要素として、流動性を提供するユーザーにはSUSHIというガバナンストークンが報酬として付与される点があります。

SUSHIトークンは、単に報酬としての価値を持つだけでなく、Sushiswapのプロトコルの運営に参加するための投票権も付与されます。

これにより、Sushiswapはコミュニティ主導の運営が強調されており、ユーザーがプラットフォームの発展に直接関与できる仕組みが整えられています。

また、Sushiswapでは、流動性提供者が得られる報酬が多様であることも魅力の一つです。

具体的には、取引手数料に加えて、SUSHIトークンをステーキングすることでさらに追加の報酬を得ることが可能です。

この二重の報酬体系は、ユーザーにとって非常に魅力的であり、多くの投資家がSushiswapの流動性プールに参加する要因となっています。

Sushiswapは、こうした工夫により、短期間で多くのユーザーを引き付け、Uniswapと並んで人気のある分散型取引所となりました。

今後も、Sushiswapはコミュニティの力を活かしながら、さらなる進化を遂げることが期待されています。

PancakeSwapにおける流動性プールの仕組み

PancakeSwapは、Binance Smart Chain(BSC)上で動作する分散型取引所(DEX)で、UniswapやSushiswapと同様にAMM(自動マーケットメーカー)モデルを採用しています。

しかし、PancakeSwapは独自の特徴を持っており、その中でも特に注目すべきは低い手数料と高速なトランザクションスピードです。

BSCはEthereumに比べて手数料が低く、取引速度が速いため、多くのユーザーがこのプラットフォームを選んでいます。

PancakeSwapの流動性プールは、ユーザーがペアとなる2つのトークンを1:1の比率で預けることによって成り立っています。

例えば、BUSD/CAKEのペアであれば、同額のBUSDとCAKEをプールに提供することで、他のユーザーがこのペアを使った取引を行う際に役立ちます。

流動性を提供するユーザーは、取引ごとに発生する手数料を報酬として受け取りますが、PancakeSwapの魅力はそれだけではありません。

PancakeSwapでは、流動性提供者に対してCAKEというネイティブトークンが報酬として与えられます。

このCAKEトークンは、さらにステーキングプールに預けることで追加の報酬を得ることが可能です。

例えば、CAKEを「Syrup Pool」と呼ばれるステーキングプールに預けることで、新たなCAKEトークンや他のプロジェクトのトークンを獲得するチャンスが得られます。

こうした仕組みにより、PancakeSwapは単なる取引プラットフォームに留まらず、ユーザーにとって多角的な収益源を提供する場となっています。

PancakeSwapのもう一つの特徴は、流動性プールへの貢献に対する高いインセンティブです。

PancakeSwapは、Binance Smart Chainの特性を活かして非常に低い取引手数料を維持しつつ、高速な取引を実現しています。

このため、他のネットワークよりも取引コストを抑えたいユーザーにとって非常に魅力的な選択肢となっています。

このように、PancakeSwapはBSCの上で低コストで効率的に動作し、CAKEトークンを中心にした報酬システムを備えた、ユーザーにとって非常に有利な取引環境を提供しています。

これにより、PancakeSwapはBSC上のDEXの中でもトップクラスの人気を誇り、多くのユーザーに支持されています。

Curve Financeにおける流動性プールの仕組み

Curve Financeは、ステーブルコインや同種の資産を効率的に交換するために特化した分散型取引所(DEX)です。

Curveの流動性プールは、他のAMMモデルと同様にユーザーが資産を預けることで形成されますが、特にステーブルコインの取引に最適化されている点が特徴です。

この最適化は、低いスリッページと低コストを実現するための独自の設計に基づいています。

Curve Financeの流動性プールは、同種の資産間の交換を効率的に行えるよう設計されています。

例えば、USDCとDAIのようなステーブルコイン同士の取引では、価格変動が少ないため、通常のトークン間の取引よりも低リスクで行えます。

このため、Curveはステーブルコインの取引や、価格が安定している他の同種の資産の取引を希望するユーザーにとって、非常に魅力的なプラットフォームとなっています。

Curveの流動性プールには、ユーザーが安定した資産を預けることで、安定した収益を得ることができます。

これにより、リスクを抑えながら資産を運用したい投資家にとって、Curveは理想的な選択肢となります。

また、Curveでは、流動性を提供するユーザーに対して取引手数料の一部が報酬として支払われます。

さらに、CurveはCRVというガバナンストークンを導入しており、流動性提供者はこのトークンを獲得することで、プラットフォームの運営に参加することができます。

CRVトークンは、ステーキングやプラットフォーム内の他の機能でさらに報酬を得るためにも使用されます。

これにより、流動性提供者は単に手数料を得るだけでなく、プラットフォームの成長に貢献することで、より多くの利益を得ることができるのです。

Curveのこのインセンティブ構造は、ステーブルコインの取引を好むユーザーを引き付け、プラットフォームの流動性を高める原動力となっています。

Curve Financeは、リスクを最小限に抑えつつ安定した収益を求めるユーザーにとって非常に有利なプラットフォームであり、特にDeFiの世界でのステーブルコイン取引において重要な役割を果たしています。

Curveはこの強力な基盤により、多くのユーザーからの信頼を集め、成長を続けています。

Balancerにおける流動性プールの仕組み

Balancerは、他の分散型取引所(DEX)とは異なり、非常に柔軟でカスタマイズ可能な流動性プールを提供するプラットフォームです。

一般的な流動性プールでは、通常2つのトークンが1:1の比率で提供されるのが標準ですが、Balancerでは、最大8つの異なるトークンを組み合わせた流動性プールを作成することが可能です。

さらに、各トークンの重み付けをユーザー自身が自由に設定できる点が大きな特徴です。

例えば、ユーザーがETH、DAI、WBTCという3つのトークンを保有している場合、それぞれのトークンを異なる比率でプールに預けることができます。

具体的には、ETHを50%、DAIを30%、WBTCを20%というように設定することで、自分のリスク許容度や市場の見通しに応じたポートフォリオを維持しながら、流動性を提供することができます。

このような重み付けの自由度により、Balancerは多様な投資戦略を支援するプラットフォームとして機能しています。

Balancerのもう一つの重要な特徴は、プールが自動的にバランスを取り戻す仕組みです。

取引が行われると、各トークンの比率が変動しますが、プールは自動的に再バランスされ、最初に設定した比率に近づけるように調整されます。

これにより、ユーザーは市場の変動に応じて自動的にポートフォリオを管理でき、トークンの過不足を防ぐことができます。

さらに、Balancerは取引手数料や報酬の分配方法も柔軟です。流動性提供者は、プール内で発生した取引手数料を比率に応じて受け取ることができるため、資産運用の効率を高めることができます。

また、Balancerでは、ガバナンストークンであるBALが報酬として配布され、これを活用してプラットフォームの運営に参加することも可能です。

このように、Balancerはユーザーに多様なインセンティブを提供し、流動性提供者の利益を最大化する仕組みを整えています。

この柔軟で効率的な仕組みにより、BalancerはDeFiエコシステム内での流動性提供を一段と魅力的なものにしており、さまざまな投資家が自分に合った流動性プールを作成して活用できるプラットフォームとなっています。

流動性プールの基本の仕組みまとめと今後の展望

流動性プールは、分散型金融(DeFi)エコシステムにおいて、その重要性を増し続けています。

これまでに流動性プールは、AMM(自動マーケットメーカー)やステーキング、イールドファーミングなど、多くのDeFiプロトコルの基盤技術として利用されてきましたが、今後さらに進化し、より多様なユースケースが登場することが期待されています。

まず、技術的な進化として、流動性プールの効率性とセキュリティの向上が挙げられます。

現在、流動性プールはスマートコントラクトによって管理されていますが、スマートコントラクトの脆弱性がしばしば指摘されてきました。

これに対して、より高度なセキュリティ対策が施されたスマートコントラクトの開発が進むことで、ハッキングリスクを低減し、ユーザーが安心して流動性を提供できる環境が整うでしょう。

さらに、クロスチェーン技術の進展により、異なるブロックチェーン間での流動性の移動が容易になることが期待されています。

現在、流動性プールは主に特定のブロックチェーンに限定されていますが、クロスチェーン技術が進化することで、異なるブロックチェーン間で資産をシームレスに移動させることが可能になります。

これにより、ユーザーは複数のブロックチェーン上での取引機会を最大限に活用できるようになり、流動性プールの利用が一段と拡大するでしょう。

また、今後は流動性プールを利用した新たな金融商品やサービスが登場することも予想されます。

例えば、流動性プールをベースにした保険商品や、合成資産の発行、さらにはトランシングといった伝統的な金融の概念を取り入れた新しい金融商品が考えられます。

これにより、DeFiエコシステム内での金融商品の多様化が進み、ユーザーにとってより魅力的な投資機会が増えることでしょう。

最後に、規制の進展も流動性プールの未来に大きな影響を与える要因の一つです。

各国の規制当局は、DeFiの成長とともにその動向を注視しており、今後は流動性プールを含むDeFiプロトコルに対する規制が強化される可能性があります。

このような規制環境の変化に対応するために、プロジェクト側は透明性の確保やコンプライアンスの徹底が求められるでしょう。

総じて、流動性プールは今後もDeFiエコシステムの中心的な役割を担い続けることが予想されます。

その進化に伴い、ユーザーにとってさらに利便性が高く、安全で多様な選択肢が提供されることが期待されます。

参考にしたブログ、youtube

- 【基盤】流動性プールとは?基本・仕組みをアニメーション解説【DeFiシリーズ】 – YouTube

- 流動性プールとは何ですか? | Bitcoin.comで始める

- 流動性プール (Liquidity Pool)とは?動き方をわかりやすく解説! | レリパ・オフショア開発コストパフォーマンスNo.1

- “流動性プール”とは何でどのように機能しますか?

- Liquidity Pool (LP) トークンとは? | Binance Academy

- 【図解】DeFi の基礎!DEX における AMM と流動性プールの仕組みを5分で解説! | PROPWAVE [プロップウェーブ]

- 流動性提供の仕組みとは? – AirDrop Academy